Arkadaşa bi tv bakıyoruz da şöyle 35-45 bin tl arasına 65 inc ekran olacak şekilde önerebileceğiniz güzel model var mıdır? Genelde Samsung LG yada philips de olabilir diyordu.

Arkadaşa bi tv bakıyoruz da şöyle 35-45 bin tl arasına 65 inc ekran olacak şekilde önerebileceğiniz güzel model var mıdır? Genelde Samsung LG yada philips de olabilir diyordu.

Selamlar, ben halihazırda ps4 pro sahibiyim. Bu doğrultuda birkaç sorum olacak.

1. Satmak istersem ne kadara satarım? Yanında 4 ds4(3ü orjinal, bu 3 taneden 2sinin sol analogu soyuldu, kaln diğr orjinal amazon germanyden alındı ve kutusu açılmadı, bir tane de sahte mi yoksa yenilenmiş mi emin olamadığım 1 kol var), ds4 şarj standı(aldım ama kullanmayı beceremeyince kenara koydum. Yani hiç kullanmadım).Hepsinin kutusu duruyor. Sadece hdmi kablosu kayıp olabilir. Ondan emin değilim. Şu an hangi hdmi takılı detaylı bakmam lazım.

2. Ps4 pro satıp güncel bir konsola geçmek istiyorum. Ps5 pro mu tercih etsem yoksa xbox series x galaxy black edition mı tercih etsem karar veremiyorum.Daha önce hiç xbox kullanmadım. PS2 ve şu anhalihazırda olan ps4 pro sahibi oldum. Almışken en iyisini alıp uzun vadeli kullanmak planım var. Sizce hangisini almalı? Şunu belirtmemde de fayda var diye düşünüyorum. Ben öyle eskisi gibi her oyunu oynayan biri değilim. Genelde 3-4 tane belli oyunları oynuyorum. O nedenle game pass çok anlamlı olmayabilir gibi geliyor. Oynadığım oyunlarda ea fc, gran turismo,nba, belki aklıma gelmeyen 1-2 oyun daha vardır. Gran turismoyu kenara koyunca geri kalanlar xbox da da var ama game pass'e çıkar çıkmaz gelen oyunlar değil ve gördüğüm kadarıyla da fiyat avantajı yok xbox tarafında. Yanlış düşünüyorsam düzeltin lütfen. O nedenle xbox tarafında kafamda soru işaretleri var. Yinede game pass kitaplığına detaylıca bakacağım. Belki ilgimi çeken bir şeyler olur. Siz hangisini öneriyorsunuz? Hangisini tercih etmeli?

Not: PS5 Pro Türkiye fiyatının farkındayım. Değmeyebilir de. Ancak acelem yok. Çıkar çıkmaz koşup alacak değilim. Takip edip güzel bir indirim yakalarsam alırım. Ya da yurtdışından gelen denk gelirse aldırabilirm. O nedenle fiyatına değmez, o fiyata alınmaz kısmını bir kenara koyarak yorum yapabilirseniz sevinirim.

#PS5Pro #XBOXSeriesX

niye konsol? ben olsam güzel bir kasa toplarım/alırım. yanına da bi xbox gamepad al. pcyi yine tv ye bağla oyna.

@joe m-menguc kendimi iyibiliyorum kasa almaya kalkarsam cebimden minimum 100k gider. Çünkü orta karar bir kasa almam. Mesela 4080 süper veya 4070ti(varsa süper versiyonu), minimum core ultra 7 işlemci alırım, minimum 32gb ram, 1tb ssd, Wifi 7 destekli anakart alırım. Ekran kartı veya anakartta hdmi 2., displayport 2.1, usbc bağlantıları vs vs diye gider. Bununda bana maliyeti 100k bulur. Üstüne 2-3 yıl sonra ekran kartı güncellemek gerekir. E birde nvidia 5000 serisi de geliyordur 2025 içinde. Birde oradan değer kaybı yaşarız. Hadi bekledin sistemi öyle toplarsan da maliyet artacak. Parçaların çoğunu toplayıp beklesen de ölme eşşeğim ölme. Oyun fiyatları açısından pc avantajlı ama bir diğer konuda windows. Ben 6 sene kadar önce mac'e geçtim windows'tan bıktığım için. Gerçi iş için şirketin verdiği bir hp elitebook var ama hem program kurmak yasak hem ekran kartı yok. Benim için en mantıklı şey cloud gaming olabilir. Ancak o da ülkemizde istenilen düzeyde değil. Xbox cloud gaming olsa düşünürdüm onu. Diyebilirsinizki vpn ile mümkün. Ancak ben sürekli vpn ile uğraş vs. Birde yanlışım varsa düzeltin ama cloud gamingde kaldığın yerden devam edemiyorsun sanırım. Tabi yanlış bilme ihtimalimde yüksek. Ben açıp oynayıp kapatmak istiyorum. Sürekli bir şeylerle uğraşmaktan yoruldum. Mac'e geçme sebeplerimden de biri o.

@macuser PS5 pro konusunda başkalarıyla da konuştum ve biraz uzaklaştım. Slim olabilir dediğiniz gibi. Ben onu takip edeyim. Birde ps4 pro alırken kutulu god of war hediyesi vardı. Oyunu biraz oynadım. Sonra devam etmedim. Oyunu da versem alacak kişiyi sorunsuz oynayabilir mi? Yoksa benim hesabıma mı bağlanmış oldu oyun artık? Alırsam dijital sürüm alırım ve kutulu oyun işimi görmez. Zaten tek kutulu oyunda o elimde.

Konsol güçlü olsa anlarım da yine 4k ultra konsolu değil sonuçta. Yine upscale ile çalıştıracak oyunları. İçindeki gpu 7800xt den hallice bir grafik.45-50 bin civarina 32 ramli 7800xtli veya üzeri gpulu veya 4070 superli , Ryzen 7 işlemcili kasa ddr5 sistem rahat toplanıyor zaten. Sana kalmış gerisi.

PS tarafındaki oyun fiyatlarindan bahsetmiyorum bile hiç

İlla konsol alıç diyorsan yolcu beraberinde vs birinden al. İkiye katlanıyor fiyatı neredeyse.

@joe Pro alırsam kesinlikle yurtdışından alırım. Pc tarafını tekrar bir düşüneceğim.Ancak çok sıcak bakmıyorum şu an için.

Şu an PS5 Pro alacak olanların satışa koyacağı düz PS5'leri almak mantıklı.

Dh Forumdaki hesabımın şifresini ele geçirip millete ps hesap ve dijital oyun takas gibi gruplardan pm atmışlar.

Araştırdığımda epeydir ,eski abone olan kullanıcıların hesaplarının patlatıldığını öğrendim.Bendemi sorun vardı.Birşeyi eksikmi yaptım bilmiyorum.Sadece Dh hesabımda var sorun ama.Akşamdan beri üye olduğum sitelere girip kontrol ediyorum.

Umarım kimseyi dolandırmamıştır.Birde öyle olduysa ayıkla pirincin taşını...

Yönetime mesaj atın. Şifre ve parolanızı değiştirsinler. Bir de Dh artık sms yöntemine geçti. Nasıl patlatmışlar ki hesabı?

Şifre tahmin ederek giriyorlarmış. Ama mümkün değil.şifrelerimi her zaman rastgele koyarım. Sitenin cevabını atarım. İlginç olan tarafı SMS bildirimi olduğundan sanırım şifreyi değiştirmemiş. Neden ban yediğimde belli değil.

@thundermack bende mailleri spam için özel bi mail adresine biriktiriyorum. Hiç bakmam aslında. Epeydirde girmiyordum

Benim DH'deki hesap da 20 yıllık olmak üzere, ele geçirilirse üzülürüm.

benim de 21 yıl 13 gün olmuş. şimdi baktm, hesap sağlamda. galiba satış yapan hesaplara çöküyolar.

@digitalanimal kaç numaralı üyelik? Benimkisi 31457

https://forum.donanimhaber.com/profil/31457

@arandur @arandur Benimde 20 yıl olmuş ( senden 10 gün sonra üye olmuşum.) ama üyelik numarası nerde yazıyor bulamadım.

Benim eski hesaba da giremiyordum 1 senedir falan bende şifreyi unuttum sandım öylemi oldu ki.

Telefon sms'i olmadan nasıl girdiler hesaba? Farklı yerden giriş yapmak isteyince sms gönderiyor. Bir terslik olmalı bu işte

Selamlar;

Evde öğrencinin kullacağı renkli çıktı da alabileceği küçük bir yazıcı önerisi alabilir miyim?

Renkli tonerler de doldurulabiliyor mu ayrıca?

Geçtiğimiz ayda Veritasium telefon şebekelerindeki açıkların nasıl kötüye kullanılabileceğini LinusTechTips üzerinden örneklerle gösterdiydi (bkz. https://youtu.be/wVyu7NB7W6Y 31 dk.lık video, Türkçe alt yazısı var). Geçtiğimiz günlerde Jahrein ve başka canlı yayıncıların başına bunun gibi açıklar ile sahte aramalar gerçekleşmesi olayları gelmiş. Tabii bizim ülkede telefon numarası ve başka kişisel bilgilerin herkese defakto açık olması ve yapay zekâ ile seslendirme durumları da eklenince sorun birdenbire büyüyüveriyor. Görünen o ki bu durumlar malum kişilerin başına gelene dek vatandaşın güvenliği daha da tehlikede.

https://www.youtube.com/watch?v=9zBmEan0Gvw

Kesinlikle içeride ya adam var ya da sisteme bir şey gömmüşler, canlı bağlantı kuruyor. Ya komple kapatacaklar ya da devlet sistemi intranet'e çevirip, ağzından girip burnundan çıkacaklar sistemin.

Bence birazı bug-exploit, birazı da rüşvetten ibaret olan çete ya da kişiler var. Öyle ya da böyle denetimsizlikten oluyor bunlar.

@digitalanimal @_oppenheimer_ argoda

"panel" e-Devlet Kapısı'ndaki çeşitli bilgilere, genelde güncel ve illegal şekilde ulaşılabilen uygulamayı, "panelci" bu uygulamayı belli bir bedel veya şart karşılığında kullanan veya kullandıran kişiyi ifade ediyor.

"kontrol paneli" tamlamasının kısaltması olup bazen Instagram, Twitter, Twitch vb. platformlardaki verilerin de illegal şekilde sorgulanması veya değiştirilmesi anlamında da kullanılabiliyor, ama son birkaç aydır "panel" ifadesi güncel olarak, e-Devlet bağlamında kullanılıyor

Rks elektrikli bisiklet kullananlardan tavsiye istiyorum hangi model neden tavsiye edersiniz?

elektrik yoksa taş gibi oluyorlar bunu bilerek alın normal bisikleti kitle e-bisiklet yapın derim

Hmm mantıklı duruyor ama tork vs önemli iyi bir batarya da alırım

elektirikli bisiklet çok saçma bence. scooter alıp çıkarılabilir koltuk taktır.

Scooter 10 dakikada şarj olsa belki Okey dediğin ama şarjı hızlı bitiyor bittiğinde ağır olmayan bir bisiklet mantıklı çünkü gideceğin yere kolay götürebilirsin

Arabayı satmak istemediği için oldu ya bütün her şey. Zengin veledi alamayıca evine falan geldi ya wick abinin.

Filmlerin gelişme aşamasındaki tek bir cevabın filmin konusunu nasıl değiştireceğine dair bir mizah. Chat GPT tanımı gibi oldu bu cümlemde. 😀

eternal sunshine zaten bunun üzerine bi film değil mi? determinizm mi diyelim bu yüzden bu meme’leri çok zekice bulamıyorum bunun iyisini hishe yapıyor youtube’da yıllardır 🤣

Malum banka mağdurlarına diamond tema da katılmış.

https://x.com/diamond_tema/status/1843933190827728937?t=adDrwhaiKkn4Pw9MzUV7qQ&s=19

Bence bankada bir iş var; birileri banka ile uğraşıyor.

Halk %51, Sabancı Ailesi %49 ama bilemedim. Birieri el değiştirmesi için uğraşıyor olabilir, hiç şaşırmam.

Çüşş artık gerçekse iddia kart daha postada ama bilgileri sızmış nasıl oluyor. Çok garip şeyler oluyor bence bu android, hack olayı falan bundan fazlası.

Güvenlik anlamında en iyi banka sizce hangisi millet?

Bu gibi banka güvenliklerini skorlayan bir sistem yok mudur o zaman? Hazır gündemi sıcakken. Virüs programlarını terletip puanlayan bir yerler mevcut. Banka gibi bir yerde...?

2 kere büyük kesinti yaşadık iş bankasında poslar moslar komple gitti, bunlara da hazırlıklı olun ama yine dedikleri gibi iş bankası iyidir. Enpara cepteteb ve işbankası kullanıyorum bir sıkıntılarını görmedim açıkçası. Güvenlik işi kullanıcıda bitiyor çoğunlukla bankaların yapılması gerekenleri yaptığını düşünüyorum

1. Türkiye İş Bankası: Güçlü siber güvenlik altyapısına sahip ve mobil bankacılık uygulaması da oldukça güvenli. Ek olarak, dolandırıcılık önleme sistemleri de gelişmiş durumda.

2. Garanti BBVA: Dijital bankacılıkta oldukça iyi güvenlik önlemleri sunuyor. Özellikle iki faktörlü doğrulama ve işlem onayı bildirimleri konusunda güvenilir.

3. Yapı Kredi: Mobil ve internet bankacılığı uygulamalarında güçlü güvenlik katmanları var. Bankacılık işlemlerini şifreleme ve anlık bildirimler ile koruyor.

iş bankası güvenlik konusunda piskopat :)) yalnız sorun çıkarsa bazı sorunlar şubeye gitmeden kesinlikle,asla,hiç bir şekilde çözülemiyor.teb benim deneyimimde bayağı güvenli idi, hat taşıma-sim kart değişikliğinde bayağı uğraştırıyor.yapı kredi hattı taşıdım,sim kart değişti hiç umrunda bile değil.

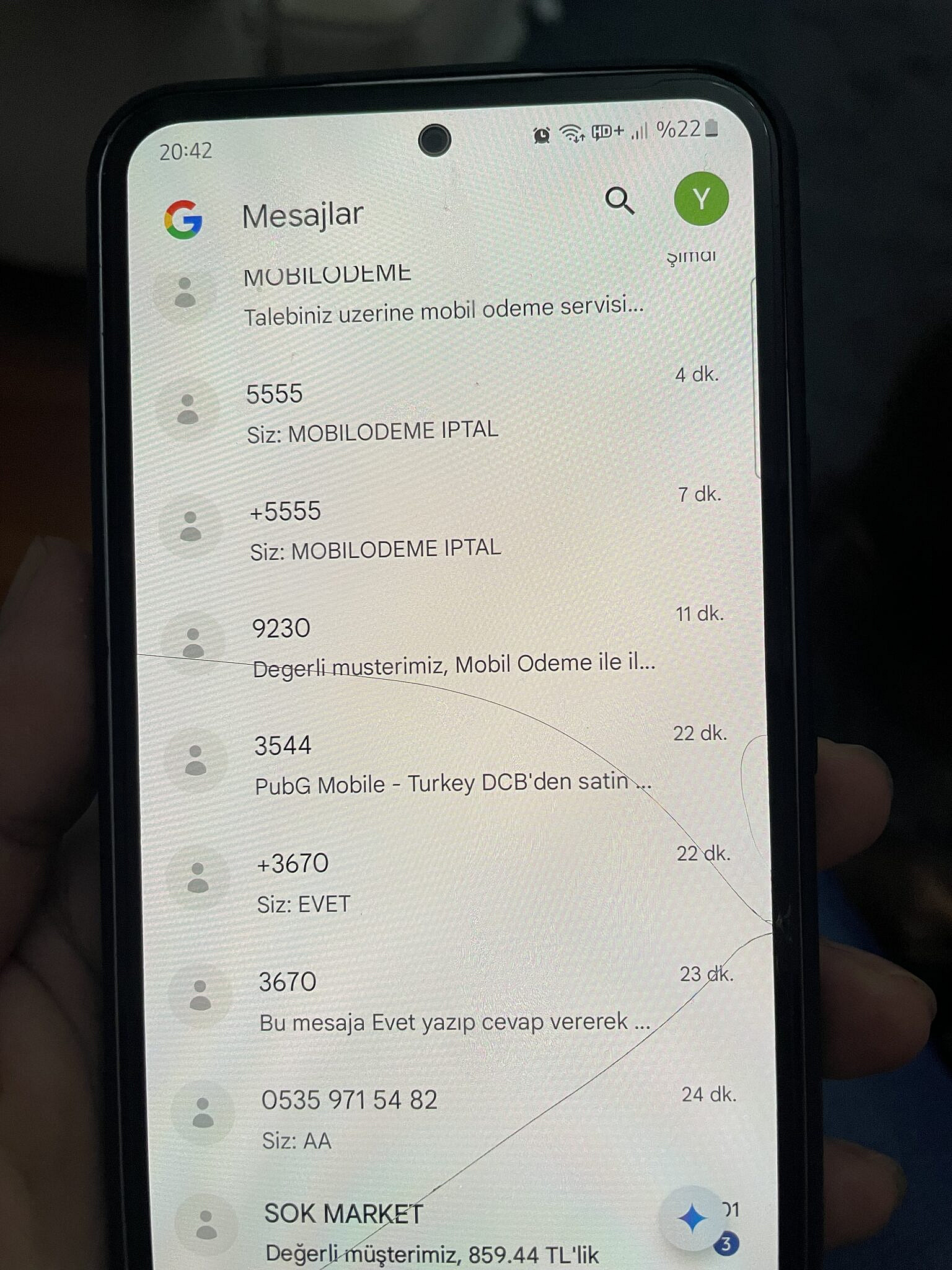

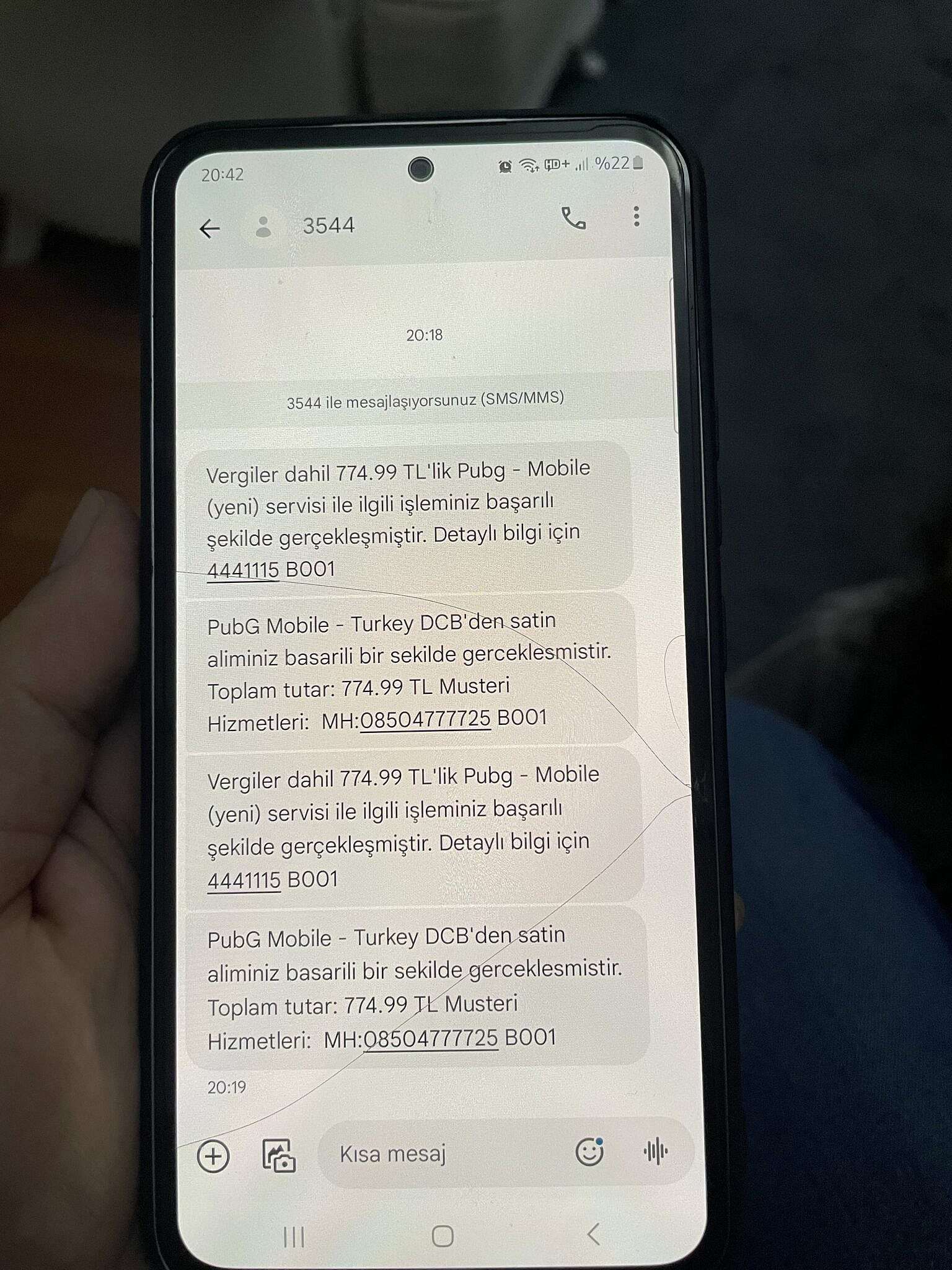

Beyler ablamın telefonu hacklenmis sanırım. Kendi kendine pubgden alışveriş yapılmış 4-5 defa. Kendi kendine bir numaraya mesaj atmış onay falan vermiş.

Müşteri hizmetlerini aradık bizde bişey görünmüyor vs diyor ne yapacağız bilgisi olan var mı?

benim ablam da mediafire'dan dosya indiricem diye reklama tıklayıp apk indirmiş, telefonda sürekli reklam çıkıyordu. buldum uygulamayı isimsiz simgesiz bir şey direkt sildim reklamlar bitti. neyse ki maddi bir zarar gelmedi çok dikkatli olmak lazım.

reklam engellemeye karşıyım ama böyle reklamlara da izin vermemeleri lazım sitelerin. yoksa hepsini engellemek zorundayız.

@kizilsakal android telefondan her şey bekleriz, o yüzden dikkat etmek ve tıklamamak lazım

SMS izni olan uygulamalara bir bakın. Şüpheli oralarda bir yerde olabilir

https://www.trendyol.com/tcl/65c755-65-165-ekran-uydu-alicili-4k-ultra-hd-google-mini-led-tv-p-821192132?boutiqueId=652005&merchantId=968&utm_source=aff_t&utm_medium=cpc&utm_campaign=akakce_urun_listeleme&v=1.20

Dün bu ürün 48 bine verildi, takip edilirse belki tekrarında yakalanır.

https://www.mediamarkt.com.tr/tr/product/_tcl-75c755gtv-75-inc-189-ekran-uydu-alicili-4k-mini-led-google-tv-1236238.html

içim acıyor şunu kaçırdığıma 🙁 ayın başında P755'i almamış olsam direkt yapıştırırdım.

https://www.vatanbilgisayar.com/onvo-85ovf9000-85inc-216-cm-uhd-frameless-google-smart-tv-uydu-alici.html?utm_source=epey&utm_medium=cpc&utm_campaign=epey_genel o değilde bu fiyata göre baya büyükmüş

Onvo kumandalarının düğmeleri dayanıksız bence.

Bir mağazada menülere bak. Sonra pişman olma. Kanal geçişi. Smart özellikleri vs.. buna dikkat et.