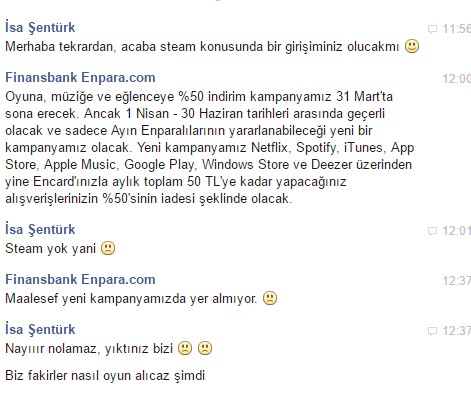

Adam dedik baş tacı ettik Enpara bu bize yapılır mı he yapılırmı beeee 🙁 #akış #enpara #HaftalıkGündemeMalzeme #steam #HaberinizOlsun

Adam dedik baş tacı ettik Enpara bu bize yapılır mı he yapılırmı beeee 🙁 #akış #enpara #HaftalıkGündemeMalzeme #steam #HaberinizOlsun

Ayıp etti hem de çok. Bari başka oyun mağazasıyla anlaşsaydı

Kinguini sordum, gerekli yerlere ilettik belki bir çalışmamız olur didiler 🙁

@isasntrk Yoksa Enpara üzer bizi

@nefesalanadam Hergün mesaj atıyorum 🙂 yıldırma politikası. Nabız ölçüyorlar gibi geldi bana etkinlik yapıp çökertelim bence 😀

@isasntrk İncisözlük ziyaretleri gibi bir ziyaret yaparsak ters etki yapabilir. En doğrusu beklemek

@nefesalanadam Enpara kaybeder biz yine korsan 🙂

Hiç yoktan iyidir 😀

teknoseyire de mi indirim yokmuş

onu da soracam 😀

@at 🙂

Şimdi #steam cüzdana 50 tl atsak %50 indirim oluyor mu?

geri ödeme oluyor indirim değil

Ciddi ciddi bankacının (tefecinin) size yıllar boyunca bu indirimi sağlayacağını filan mı düşünüyordunuz? Şimdi sizi sağma zamanı.

Genç müşteri toplamaları gerekiyordu, topladılar. Kişisel bilgileriniz, tüketim alışkanlıklarınız veritabanlarında. Yarın faize de alıştırıp misliyle kar edecekler.

valla steamde harcadım sadece 🙂 ek olarak Bankacılık Bilgi Sistemi ortak olarak kullanılıyor, bilgilerimize ulaşmak ta o kadar zor değil malum torrente kadar düştü 🙁 İyi bir hizmet veriyorlar işimize gelirse kullanırız gelmezse atarız bir köşeye 😀

2010'da oy verme yaşını geçmemiş olan yeni kuşağın bilgileri o torrentte yoktu.

100 bin yeni müşteri geldi ise bunların hepsi kıymetli değil, bir kısmı hesapta para da tutmayacak, borca da düşmeyecek. Tefeci de bunu biliyor, istatistiği var. O azınlık onun için değerli.

Bu devirde bankada işin düşmediği bir ortam var mı ki? Seve seve bir bankayla çalışmak zorundasın. Bu Enpara (Finansbank) olmuş, şu olmuş, bu olmuş ne önemi var? Ben Enpara'yı tercih ettim. Onun sayesinde yarı fiyatına oyun aldım, uygulama satın aldım, uygun faizde paramı değerlendirdim. Yarın başka bankaya da geçme imkanım var.

Kaldı ki zaten ülke borç batağının içinde:

http://t24.com.tr/haber/turkiyede-18-milyon-kisi-borc-bataginda,301672

Ben sadece elçiyim. İstersen dert edersin istemezsen dert etmezsin. Canın yanmamıştır, dini veya etik olarak dert etmiyorsundur, bilemem. Sana verilen faizin nereden geldiğini sorgulamayacak kadar vurdumduymazsındır, kamu ahını umursamıyorsundur vs vs.

Kişisel olarak dert ediyorum, bu işten donanım forumlarında öldürülenleri (aile cinneti sonucu) gördük, donanım önerisi verdiğimiz gençlerin ölüm haberlerini aldık. Kendim bulaşmamaya gayret ettiğim gibi henüz para kullanımı konusunda acemi olan gençlere de kibarca hatırlatmada bulunuyorum. Kredi kartı öldürür. Bu kadar basit. Eğitim verilse gençlere ve ona göre kullansalar ne ala. Hoş kredi kartı değil bankamatik ATM kartı debit kart kafi ama bankacı onunla yetinmiyor. Oyun al, istediğini al ama borca girme. Ne uyaran var ne konuşan.

Tefecilere bulaşmadan yaşamamız mümkün ama ne müslümanı ne dinsizi kıçını oynatmaya niyetli değil. Terör olunca umursanmayan bir gezegen sonuçta.

Müslümanlıkla, dinle ne ilgisi var anlayamadım. Ancak Enpara'nın verdiği kart, kredi kartı değil. Borç para arayan herkese de para vermiyorlar. Bu parayı geri ödeyebilecek gücü var mı diye bakıyorlar. Çünkü eğer geri ödeyemez ise sadece o kişi değil aynı zamanda banka da zararlı çıkıyor. Zaten bu yüzden Türkiye'de bankaların kara listelerinde milyonlarca kişi var.

Size şu konuda katılıyorum. Bankalardan borç para almak çok dikkatli karar verilmesi gereken birşey. İyi ölçüp biçmek lazım. İnsanları bazen içinden çıkılamaz bir batağa sürükleyebildiği doğru. Ama şunu da unutmamak lazım. Bir bıçağı adam öldürmek için de kullanabilirsiniz, ekmek kesmek için de.

Para yatırıp çalışmadan para kazanmanın dinde cezası feci ağır; ülke de müslüman geçiniyor diye yazmıştım. Bu kadar bitcoin var bilmem ne var faiz dünyada sıfırın altına eksiye düştü bir alternatif üretelim diyen yok. İhtiyacım belli; 10 yıl taksitle ev alan adam bari ödedikçe tapunun o kadarını üstüne alabilsin. Bu kadar vahşi bir düzende yaşamak zorunda değiliz.

Bugün ATM kartı verdiğin eleman yarın kredi kartını da senden almaya meyilli olacaktır. Ayağını alıştırmış oluyorsun. %10'u seninle devam etse büyük rakam. Yeni 18'ine başmış nesli kazanmak çok önemli. Yunan Milli Bankası'na abileri git sat Finans'ı dediklerinden yeni bir arayış içindeydiler. Ben ayrılmalarını bekliyordum doğrusu. Eski Vatan kampanyaları zamanı gibi bir çözüm üretmişler. Steam'de Spotify'da indirime hayır diyebilecek bir genç bulmak zor. O zamanda malum HSBC vs gibi ufak müşteri kitleleri vardı, kaç milyona çıktılar unuttum.

Evet eğitim şart. Bilinçlendirme şart. Dediğiniz gibi bıçak kullanmayı öğretmeden adama verirsen olacağı belli. Ya kendini keser ya seni.

İnsanların bankalarda parasını faiz ile değerlendirmesi;

Altın alarak değerlenen altınla kar edilmesi kadar

DEVLET tahvillerinden elde edeceğiniz kar kadar

Ucuzken alınan bir evi değerlendiğinde kar ile satmak kadar doğal bir durumdur.

Artık ekonomi bundan 1500 yıl öncesi kadar durgun değildir. Çok hassas dengeler üzerinde sürekli değişken bir durumdadır. Doğru tahminler yapılarak bu işten karlı çıkmak pekala mümkündür. Finansbank'ın yeni müşteri bulma umudu ile başlattığı bu kampanyadan bir çok Enpara kullanıcısı karlı çıkmış durumda.

Evet belki %10'luk bir kullanıcı bu bankadan borç para da kabul etmiş olabilir. Ama şunu da unutmamak lazım. Bir borç para arayışında olan insanın günümüzde ilk gideceği yer de zaten bankalardır.

Sizin kabul ettiğiniz bazı dini değerler bu kazançları hoş karşılamayabilir. Ancak sırf bu yüzden başka insanları "banka kullanıyorsunuz, hepiniz yanacaksınız" nidaları atmanız hakkı tanımaz. Herkes kendi inançlarından sorumludur. Bir bankanın başlattığı bir kampanyada bir değişikliğe gitmesi o zaman sizi niye ilgilendirir? Sizin hangi TS yöneticileri bu konularda"elçi" yapmıştır?

Yukarıda niye yazdığımı yazdım, bizahmet bir daha okuyun da beni yormayın. TS yöneticisi ne alaka? Hepiniz yanacaksınız nidası nerede? Faizin cezası ağır ama şu an ki mesela mortgage sistemine bir alternatif sunan da pek yok ona şaşırıyorum diye yazdım. Adı aklımda değil bir iki şirket sanırım var, ama ne bileyim hükümetin mesela bir projesi filan olur diye beklersin. Ev almak isteyen milyonları hele de böyle ekonominin fırıldak olduğu dönemde niye elin büyük sermayesine peşkeş çekiyorsun?

Ekonomi diye bir şey mi var? Tüm dünya olmuş büyük bir kumarhane. Algoritmalarla trading yapan tipler. Algoritmaya algoritma ile cevap verenler. 10 kere satılan ev mortgageları. 2008 krizi ortada. Kafasına göre para basan FED. Bin türlü yalan dolan. Olmayan istatistikler. Olmayan parayı 10 kişiye satan aklıevveller. Her yıl enayi gibi araçtan %45 benzinden şu kadar ÖTV ödeyip 50 milyar TL dışarı faiz ödeyen saf Türk halkı. 1500 yıl öncesi ile aynı değilmiş 🙂 Tabii tabii. Bu iş Birinci Edward 1290'da Yahudileri ülkesinden kovarken de aynıydı 5 bin yıl önce de. Faiz ödendiğinde o para sana nereden geliyor umrunda değilse bana ne. Senin bileceğin iş. Benim lafım umursayana. Altın alınca kamu ahı alıyorsan ona da laf edebilirim. Devlet tahvili zaten aynı kategoride. Sana 10 yıl sonra şu faizi ödeyeceğim diyor da 10 yıl sonra herkes eksi faiz veriyor 🙂 Kim ödeyecek o farkı? Biz. 1880'den beri TR ekonomisini özetleyen bir kitap var, tavsiye ederim.

Enpara'ya bu kadar övgü gelince tepki olarak yazayım dedim amma laf işittik ha. Sen öv ben de eleştireyim, bir de hesap mı vereceğiz? Ben bu salak düzen yüzünden 60 bin TL'lik araca 10 bin TL ödüyorum, sen Steam'den ucuza aldım diye seviniyorsun. Görüş farkı diyeceğiz artık ne bileyim.

Banka sizin de kabul edeceğiniz üzere hayrına iş yapmıyor. Siz gidip bankadan 60.000 ₺ para istediğinizde bunu size 70.000 ₺ olarak satması garip değil. Millet bu faizleri kabul edebiliyor ki bu çark dönüyor. Ben faiz almayacaksam eğer sizde araba almayın. Bu çözüm nasıl? Kaldı ki bankaların tek gelir kaynağı bu kredi faizleri değil. Bankalarda kendi çaplarına göre bazı yatırımlar yapıyorlar. Bunlardan en bilinenlerinden biri sigortalar. Siz o çok değer verdiğiniz arabanızı olası hasarlara karşı sigortalıyorsunuz. Eğer o yıl hiç kaza yapmazsanız o paranın belli bir bölümü yine bankaya gidiyor. Ama olası bir kazada hasarı bankadan karşılama imkanınız oluyor.

Ayrıca bu durumda banka faiz de vermek zorunda değil. Bankadaki para vadesizde olsa, size araba için kredi satarak daha çok kar edebilir. Bu durumda ne yapacaksınız. Tüm birikiminizi yastık altına mı koyacaksınız (özellikle Türkiye gibi yıllık enflasyonun yüksek olduğu bir ülkede). Yastık altına koyulan para Türkiye gibi ülkelerde hep hiç olan paralardır. Paranın durduğu yerde faiz kazanması sizi rahatsız ederken, kaybetmesini normal mi karşılıyorsunuz?

Bankalar daha birçok farklı yatırımlarla dengeler kuruyor. Bunlardan bazıları sizin zararınıza bazıları ise karınıza. Eğer sağlam hesaplar yapabilirseniz bu işten hem bankanın hem de sizin karlı çıkmanız oldukça olası. Mesela kredi karşılığı alacağınız para ile yapacağınız bir yatırım sizin ödeyeceğiniz ek masraftan çok daha karlı ise kredi tercih etmemek için bence hiçbir sebep yok.

Tartıştığımız mevzuyu başka eksene kaydırıyorsunuz. Burada ilk mesajı atma nedeni mi açıkladım: mesele genç tüketicinin hiç anlamadığı bir sisteme kurbanlık koyun gibi kaptırılmaması ve uyarılması. Bu konuda zaten fikir ayrılığımız olduğunu sanmıyorum. Bir diğer mevzu da vahşi bankacılık-tefecilik sisteminin dizginlenmesi. Mortgage kredisi aldıysam ödediğim kadarına denk düşen tapu dilimi bana geçsin. Buna da itiraz olduğunu sanmam. Ben de bankanın vahşi hesap işletim ücretleri, dosya masrafı, faiz oranları dışında gelirleri varsa para kazanmasına laf etmiyorum. Tefecilik değil ticaret yapmış olacak. Ama adamın niyeti baştan adam sömürmek. Adamın yaptığı işin esası ve tek gelir kaynağı bu.

Fakat konu ister istemez faiz kavramına geliyor, ne yazık ki gece 2'de böyle derin konuda şipşak cevap yazamam. İşimden gücümden vakit kalırsa gelir yazarım. Hatta size cevap olarak değil, genele hitaben bir durum mesajı olarak yazarım ki daha çok kişi görsün.

Bu konu önemli de bir konu. Öncelikle sizi şartlandırmışlar. Birkaç ön kabulunuz var: birine borç veriyorsam o bana ek para ödemeli. Ne de olsa paramı kullandı. Satın alma gücümü kullandı vs vs. Sonra bir enflasyon ve paranın değer kaybetmesi korkusu aşılanmış ama o enflasyon neden kaynaklanıyor bunu anlatmıyorlar. Sonra yastık altındaki para illa bir değer kazanmalı veya kaybetmeli mi? Çevir altına dursun. Sen o parayla gerçek bir yatırım yapmıyorsun ki? Bu tefeciler bir şey icat etmiş, kolay para kazanacaklar, ellerinde de para filan yok, milleti kandırma peşindeler. Sen de bu tek yol farzediyorsun. Üstüne bugün kavramlar artık çok farklı. 2008 ötesi bir kriz kapıda. Çin ortada. Petrol ortada. FED'in faiz arttıracağız blöfü ortada. Tarım dışı istihdam verisi dediği ama gerçek olmayan model verileri ortada. Avrupa'da eksi faiz veriyorlar; yani bu kağıt parayı sana veriyorum ama 10 yılda o kadar değer kaybedecek ki sen bana daha az getirsen de ben kardayım. Gel de bunu hükümetleri kendini kandırıp sırtına borç üstüne borç koyan Yunanlıya Türk'e anlat.

Ben diyelim Patagonya'nın kralıyım. 10 milyar USD parayı ayırıyorum, diyorum ki bu para her yıl 700 milyon USD getiri getirecek ben de kıçımı kıpırdatmayacağım. Ne yatırım ne bir şey. Neden? Ben zenginim, para benim, petrol çıkardım sattım para zebil gibiiiii, düdüğü çalarım. Sen benim parayı al, riski kendin düşün, ne yaparsan yap bana her yıl 700 milyon USD geri getir. Her yıl. Böylelikle benim prenslerim prenseslerim zevkü sefa içinde yaşasınlar. Bu olgu kanıksatılmış toplumlara ve değiştirilmesi teklif bile edilemez 🙂 Niye? "Sistem" böyleymiş. Wall Street öyle emretmiş. Senin notun buymuş.

Şöyle basit biraz da eksik bir cümle yazıp kaçayım: niye öyle bir sistem kurmuyoruz ki sisteme boştaki 100 bin TL'sini yatıran adam vergi indirimi vs kazanmasın?** Ben de 100 bini sistemden ödünç alayım sonra geri aynen 100 bin olarak ödeyeyim. Aracı sistem de olsun sana bir elektronik platform, yani tek masraf cüzi işlemci güncellemesi, elektrik, soğutma, admin maaşı vs olsun. Bitcoin gibi. Başında Lehman Brothers, Goldman Sachs vs olmasın 🙂 Patron bozmalarına her yıl bonus milyar dolar dağıtılmasın. Ne sakıncası var?

Haydi iyi sabahlar.

** melek yatırımcı sistemi zaten üç aşağı beş yukarı bu. Bunu ev için borç isteyenlere yönelik uygula.

Bana konunun eksenini kaydırdığımı söylüyorsunuz ama ilk durumda bir banka indirim kampanyasından işi kredi faizlerine, oradan bu kredilerin sadece bankaya yatırılan insanların birikimiyle ödendiğine oradan hatta uzun dönemli mortgage kredilerine kadar getiren sizsiniz. Bende siz konuyu yönlendirdikçe görüşlerimi yazmaya çalışıyorum.

Genel olarak yazdıklarımı biraz toparlayacak olursam;

Bankalar bu kampanyaları sadece kredi faizlerinden elde ettiği gelir ile yapmıyor. Bankaların birçok gelir elde etme yolu var. Bunlardan birini (sigorta) söyledim. Hadi diyelim ki, sadece bu kredi faizleriyle karşılıyor diyelim. Bu kredileri kimlere veriyor? Bu bankalara başvuranlara. Kimseye zorla kredi verildiği yok. Hiçbir geliri olmayan bir adama verdiği bir kredi o kişinin hayatını karartabilir. Adam o krediyi almak için zaten bankayı zorluyor. Amcasını dayısını, kimin yakasına yapışırsa kefil gösteriyor.

Diğer bir durumda ise; banka krediyi çok karlı bir iş kurma fırsatı arayan yatırımcıya da verebilir. Başkalarının da o kurulan şirketten rızkını kazanmasını sağlayabilir.

Her iki durumda da benim bankadan elde etmiş olduğum gelir ile ne bir hayır duası aldığımı ne de bir "kamu ahı" aldığımı düşünmüyorum.

Aslında aynı şey altın yatırımı içinde geçerli. Bir iş kurmayı düşünen bir adamın karısının bileğindeki tüm altınlarını bozdurmasıyla bir sermaye kurabilir. Siz de o altını yatırım diye alabilirdiniz. Peki o altını bozduran kişi iflas edip karısıyla zor duruma düşerse sorumlusu siz olur musunuz? Ya da bu sayede parasına para katıp, kurduğu şirket ile ülke ekonomisine katkısı olsa sizin bu işten hayra geçtiğiniz düşünülebilir mi? Bu duruma altın yerine para koyarsanız sizin tanımladığınız faiz sistemine geliyor durum. (sonuçta kredi çekmek içinde bir varlığınızın ya da düzenli gelirinizin olması gerek)

Ancak tabi ki; bankadan satın alınan para ile Türkiye gibi bir ülkede bu faiz oranlarını kapatabilecek tek karlı bir iş beyaz ticareti gibi duruyor.

Çünkü malum Türkiye'de alacağınız 30 000 ₺ 36 aylık bir vade ile 40 000 ₺'ye geliyor.

http://www.hangikredi.com/kredi/ihtiyac-kredisi/sorgulama?KrediTur=1&Tutar=30000&Vade=36&InterestRate=0

Ama İngiltere'de bir bankaya baktığımızda aynı tutar için ( 7.280 GBP ) 36 DEĞİL 60 AYLIK VADE için 32 400 ₺ ( 7.867 GBP) gibi bir geri ödeme talep ediyor.

http://www.hsbc.co.uk/1/2//loans/personal-loan

Ben şimdi bu uygun koşullar ile kredi çeken ingilize niye kızayım? Burada da mevduat faizleri var:

http://www.hsbc.co.uk/1/2/savings-accounts/help-to-buy-isa?HBEU_dyn_lnk=SavingsAccount_FilterTool_HelpToBuyISA_More_Btn

Tüm bunlara rağmen bankaların kapısını aşındıran bizim milletin enayiliğinden niye ben suçlu olayım?

Türkiye bankalarının bu saçma sapan sistemi sorunsuz uygulayabildikleri için ellerini öpmek lazım. 3 liralık kampanyalarından yararlanmak ne ki?

Ha illaki diyorsan bunlar senin gibiler yüzünden; o zamanda bu sistemi denetleyen dövletin de suçu olduğunu siz de belirttiniz. Devlet istese bu bankaları kapatamaz mı? Gücü yetmez mi? Ee Bank Asya'ya işine gelince yettiğini de gördük.

Benim sizden hemen yanıt beklediğim falan yok. Hatta ister yazarsınız ister yazmazsınız. Benim asıl merak ettiğim 3 liralık banka kampanyasından insanları durduk yere nasıl töhmet altında bırakabildiğinize şaşırmam. Zaten bu sitedeki çoğu kişi bu bankayı sırf bu kampanyası için kullanıyor. Bu bankada ciddi birikimler ya da krediler kullandıklarını zannetmiyorum. @paralelport

Bir saniye mesaj yazmaya çalışacağım da töhmet olayında hata etmeyeyim: "millete zulmediyorlar o parayı sana kar olarak veriyorlar" deme kısmını kastediyorsunuz değil mi?

Ve bir diğer not: altın borç aldığın zaman sana "altını getir ama yanında %7 ek bir altın parçası daha getir" deniyorsa evet paradan para kazanmadır.

Millet de enayi olmasaydı borç almasaydı arkadaş sözünüz. Orada aramızda fark var. Sigara %100 olmasa bile yüksek risk ile kansere neden oluyorsa ben seni ve yeni nesilleri sigaradan korumak için çalışmak zorundayım. Zira ben bir hayvan değilim, insanım. Etik değerlerim var, ahlaki insani değerlerim var. Bugün Apple alan milyonların tamamı Foxconn'un fabrikalarındaki intihar önleyici fileleri dert ediyor mu? Hayır. Ama bir azınlık ediyor. Ve Apple için bu baskı yeterli. Aynı şekilde aramızda birileri çıkıp (belki hatalı bile düşünüyor olsalar) kalkıp gençler dikkatli olun demek zorunda. Zira devleti yönetenler umursamıyor.

Bankaların nereden ne para kazandığı da belli. Birkaç tane örnek bulmaya çalışırım. Sonuçta çok şeffaf olmasa da açıklıyorlar.

Aynen "o paradan" elde edilen kar ile bu indirim kampanyası dönüyordu anlamını çıkardım ben.

Altın konusuna geri dönersek;

Altının değeri sabit kalmıyor ki. Genel olarak artış eğiliminde. Siz altını sonradan geri almaya kalktığınızda değere binmiş oluyor. Altın'da kaldığınız sürece birikimleriniz genel olarak değerlenir. (düşebilir de. Bu bir yatırım riski zaten) Bu altını geri bozdurduğunuzda aslında paradan para kazanmış oluyorsunuz. Siz bu altını işleyip ekstra değer biçmiyorsunuz. İlk aldığınız altın neyse onu geri veriyorsunuz. Yani altın, sadece aracı oluyor.

Apple'ı yanlış eleman çalıştırmadan alıkoyacaklar bireyler değil, bireylerin oluşturacağı topluluklardır, örgütlerdir. Bu örgütler devlet ile vereceği yasal bir mücadele ile bazı yaptırım gücüne ulaşabilirler (bakınız sendikalar ya da LP'nin gündemlerde bahsettiği oyun derecelendirme kurulu). Ancak nedense bizim ülkemizde bu "örgüt" kavramı hep ters anlaşılır.

Yok orada bir karışıklık olmuş, iyi ki sormuşum. İndirim kampanyası o paradandı demiyordum; indirim kampanyası sonucu hesap açanlardan ileride kat be kat para kazanacaklar demek istemiştim. Zaten indirimin kendisi adama gelir kaynağı (bkz. rebate). Parayı onun üzerinden Valve'e ödüyorsun ama acaba o para Valve'in hesaba ne zaman geçiyor 🙂

Altın: sonra yazacağım ama şöyle not düşeyim. Altın mı arttı yoksa arzı kontrolsüz yapılan ülkenin kağıda basılı para birimi mi değer kaybetti? Belki altın hep aynı relatif değere sahip: ama onu almak için dün Türkiye vatandaşı 700TL'lik boyalı kağıt verirken bugün dalgalı kur adındaki devalüasyon yüzünden 1000TL'lik boyalı kağıt vermek zorunda. Buna haksız para transferi diyebilir miyiz? Benim kasamdaki altın hala aynı miktarda. Kimseden haksız yere para almıyorum.

Örgütler: onları kurmaktan aciz olduğumuzdan ancak burada klavye delikanlılığı yaparak idare ediyoruz 🙂 Onu da mı yapmayalım 🙂

İş güç yüzünden bu mevzuya dönüp bakamadım.

İlk yapayım dediğim şey bankaların gelirlerine dair birkaç satır yazmaktı zira bankaların başka gelir kalemleri de var diye bir tezinize cevap verecektim. Maalesef zaman alacak.

Şimdilik sadece İş Bankası'nı yazayım. 2015'in tamamında 19.200.361.000 TL faiz geliri var. Verdiği faiz ise (gider) 10.214.805.00 TL. Diğer iştiraklerinden elde ettiği gelir vs. kesinlikle bu faiz gelirine yanaşamıyor ki epey şirkette iştiraki var (Radore'yle bile alakası var gibi bilmiyordum).

Zaten bir bankanın iş modeli de budur. Faiz alacak verecek. Başka iş yapsa zaten ona banka demeyiz.

Boş vakit lazım 🙂 @player-1

hadı ya sımdı yokmu ben 2 aydır var dıye abanıyoru 2 kartla bosamı abandım ama ben musterı hızmetlerıne sormustum durumu şerefsizler bana laf oyunu yapmıslar kampanya devam edecek yazmıslar ama ıcınde steam yokmus benımde gozumden kaçmıs off ya bu cok kotu oldu 100tl de gıttı arada

bu ay bitiyor zaten kampanya

bu ay son yanı ?

evet bu ayda indirimli alabilirsin.@hayto

Steam'de dahil olsaydı ayın enparalisi olmak için enpara kullanırdım fakat şimdi sadece işime gelen zamanda kullanırım. Gerçi havale ücreti hesap işletim ücreti vs olmadığından dolayı enpara hala cazip.

fınansbankta aynı kampanyalar var hem bır sorun oldumu canlı bır ınsan bulursun karsında

@hayto faizleri ne alemde ? cepteteb falan enparadan daha çok faiz veriyor sanırım ama banka değiştirsem attığım taş ürküttüğüm kuşa değmeyecek 😀